ヘリオボヤージ合同会社は、代表社員 廣瀬幸義の中小企業診断士事務所として設立しました。現在は、先端のシステム開発基盤サピエンスを使って、中小企業向け基幹システムの開発を主に行っています。中小企業診断士事務所がなぜに零細なシステム開発屋となったのか、その経緯を書いてみました。

廣瀬は、筑波大学(専攻は情報科学)で第一次人工知能ブームの走りもあって視覚認知の研究をしました。論文を情報処理学会で発表したこともあり、就職先は当時人工知能ソフトウェア開発専門のコンピュータを製造販売している企業です。担当は、人工知能専用コンピュータの基本ソフトウェア(オペレーティング・システム)の開発です。とはいっても、ソフトウェアはこの企業の親会社である米国企業の研究所で作っており、これを日本で販売するための技術解析と販売の技術支援が主な業務でした。

業務を担当していた当時は第一次人工知能ブームで、今の状況に比べればかなりお粗末なものです。このため、当時の人工知能技術の限界が明らかになるにつれてブームは終息し、部署も解散することになります。先が見えない中、最盛期には担当する開発チームのメンバーが数十人となり、その管理に役立つかなという思いで中小企業診断士の資格を得ていたため、思い切って独立することにしました。

中小企業診断協会の雑用や研究会の幹事を幾つもしていたので、先輩の診断士からお声が掛かかることがありました。とはいっても、専門書の執筆や無償に近いようなコンサルティングが主です。つまり儲からないことばかりです。業務履歴では儲からない案件については書いていません。

そのこうしている内に、一般の社会人向けのセミナーや独立行政法人等で会計関連の講師やITコンサルティングのプロジェクトに参画する機会を得るようになりました。在職中に休日を割いて企業会計と法令を専門学校で学んでいたため、お声が掛かったようです。コンサルティングのプロジェクトでは経理や財務の現場の実態を知る貴重な機会を幾つも頂きました。

今ではシステム開発に注力していますので、セミナー講師は引退しています。それでも十数年、会計がテーマの社会人向けセミナー講師をやりました。なぜ公認会計士でもなく税理士でもなく企業で経理をしたことも無い私が会計のセミナー講師を続けられたのか。それは、経理屋でない方々にとって、専門家の話は内容が高度過ぎてつまらない、または自分の仕事の役に立たないからです。

セミナーや講義では、最初に会計の基本的なそして大事な要素を話します。その後は、会計的な素養が営業や購買や製造などの普通の職場で、どんな風に使えるのかを具体的に話しました。そうはいっても内容は財務諸表を基礎に財務分析、キャッシュフロー循環、投資採算判断など、会計の専門家以外には馴染みの無い内容がほとんどです。それでも、売上や粗利くらいしか知らない方々に興味深く聴いて頂き、講義の休憩時間のほとんどは受講生からの個別質問の対応に当てていました。数字の話ばかりなのに、内職や居眠りをしている方が見当たらないと、講義を管理する方に不思議がられもしました。

講義のアンケートでは会計の話は面白かったというご意見をたくさん頂きました。その中の幾つかを紹介します。

「御講義いただき、有り難うございました。また、有意義なお話をさせていただき、非常に楽しい時間を過ごすことが出来ました。前の会社で経理をやっていた経緯もあり、講義では改めて気づかされることや、帳票を読むことの重要性を再認識いたしました。」

「大変分かりやすく説明いただき、受講者から大変な好評をいただきました。基本的な用語から勉強した受講者にも、少しかじった経験のある受講者にも大変勉強になり、感謝しております。」

「今回の講義を拝聴できたことは、とても幸運でした。これまで、書籍による知識のみでしたので、少し怪しい部分もあったのですが、昨日の講義で大分理解を深めることが出来たと思っています。受講者の中で、同様の感想を持たれている方も多かったようです。大変有意義な一日となりましたこと、深く感謝申し上げます。」

「昨日の講義はたいへん好評でした。「数字の話が(予想に反して?)あんなに面白く、わかりやすく聞けるとは思わなかった」というのが、皆の感想でした。 ありがとうございました。今後ともよろしくお願い申し上げます。」

「私のように財務に不案内な者にも、財務の全体像が具体的に理解できる大変ためになるご講義をありがとうございました。おかげさまで、今後、財務諸表を見る目が変わってくると考えております。心から感謝いたしております。」

「昨日はご講義いただき、また多岐にわたるお話をいただき大変ありがとうございました。私自身は経理関係の仕事をしてきましたが、決算書関係を説明しようとするとついつい小難しくしてしまいがちです。会計の話をあんな風に楽しくお話しされる廣瀬様のスタイルを少しでも取り入れていきたいものだと思いました。今度ともどうぞよろしくお願い申し上げます。」

「今回のセミナーは、独学で決算書の読み方を勉強するより、10倍もいや、100倍もわかり易く、ためになりました。具体的で身近な事例をもとに説明して頂き、本当に楽しかったです。あらためてお礼申し上げます。」

「丁寧にお教えいただき、また、キャッシュフローに関する情報もいただき、大変ありがとうございました。先生の授業は、いかにわかりやすく興味をもってもらうかに焦点があたっていたので、メンバーの多くもグループ学習の満足感を得ることができたと感謝しています。」

「貴重なご講義をして頂きまして、有難う御座いました。お話をもっと伺いたい、伺うべきであったと思っております。限られた時間において、かなり奥の深い、内容の濃いお話を、質問させて頂く事により伺えた事は大きな喜びです。内容が深く新たな視点も伺えましたので、私にとって、本当に有意義な時間となりました。改めて、御礼申し上げます。」

「本当にありがとうございました。大変分かり易く興味深い内容でした。先生はとてもとても熱心で、すごくおもしろかったです。教えて頂いた参考図書を買いました。これから会計勉強します!」

興味深かったのは、ある医薬治験専門の上場企業から、設立記念総会の後に上級管理職と子会社のトップ向けに会計の話をしたことです。参加者からはこんな話を聞いたことが無かったとか、自分の会社ではどうなんだという反応がありました。かなり高度な専門技術を持った会社ですが、会計ってこんなに偉い人たちも知らないんだなという新鮮な驚きでした。そんなこともあって、その会社の社内報に会計がテーマの連載をすることにもなりました。

多分、公認会計士や税理士であれば、もっと高度で専門的な話をしたことでしょう。会計をかなり勉強はしましたが実務経験が無いという点ではあくまで素人です。コンサルティングで幾つもの会計の現場を深堀りしながら見たことが、会計の実務担当者とは異なる視点を持つことに繋がった。これが会計を知らない方々には新鮮に映ったのかもしれません。

ちなみに、中小企業診断協会には公認会計士や税理士と中小企業診断士のダブル資格保有者は結構居りますし、銀行の融資係、企業の財務・経理の役職者や担当者もいます。こういう方々と協会内で会計をどう現場や経営に活かすかをテーマにした研究会を立ち上げ、会長をしました。6年ほど続けましたが、周りの診断士からは何か難しいことをやっていますねと冷やかされもしました。中小企業診断士の試験科目には会計とファイナンスがありますが、そんな診断士の中でも異端児扱いでした。経営コンサルタントが集まる世界でも会計やファイナンスはそんな扱いです。

コンサルタントとしてですが、正直、当時の私のような若輩に話がくるコンサルティング案件は他の中小企業診断士がやりたくない理由があるか、報酬が安いかのどちらかです。また、コンサルティングはITプロジェクトの一環としてする場合が多かったですが、コンサルティングの結果が承認されても、その後のシステム開発でトラブルが起きることも珍しくありません。現場では、案件獲得のためにコンサルタントが綺麗ごとを言うので、システム開発ではそれが重荷になってしょうがないと恨まれることもあります。

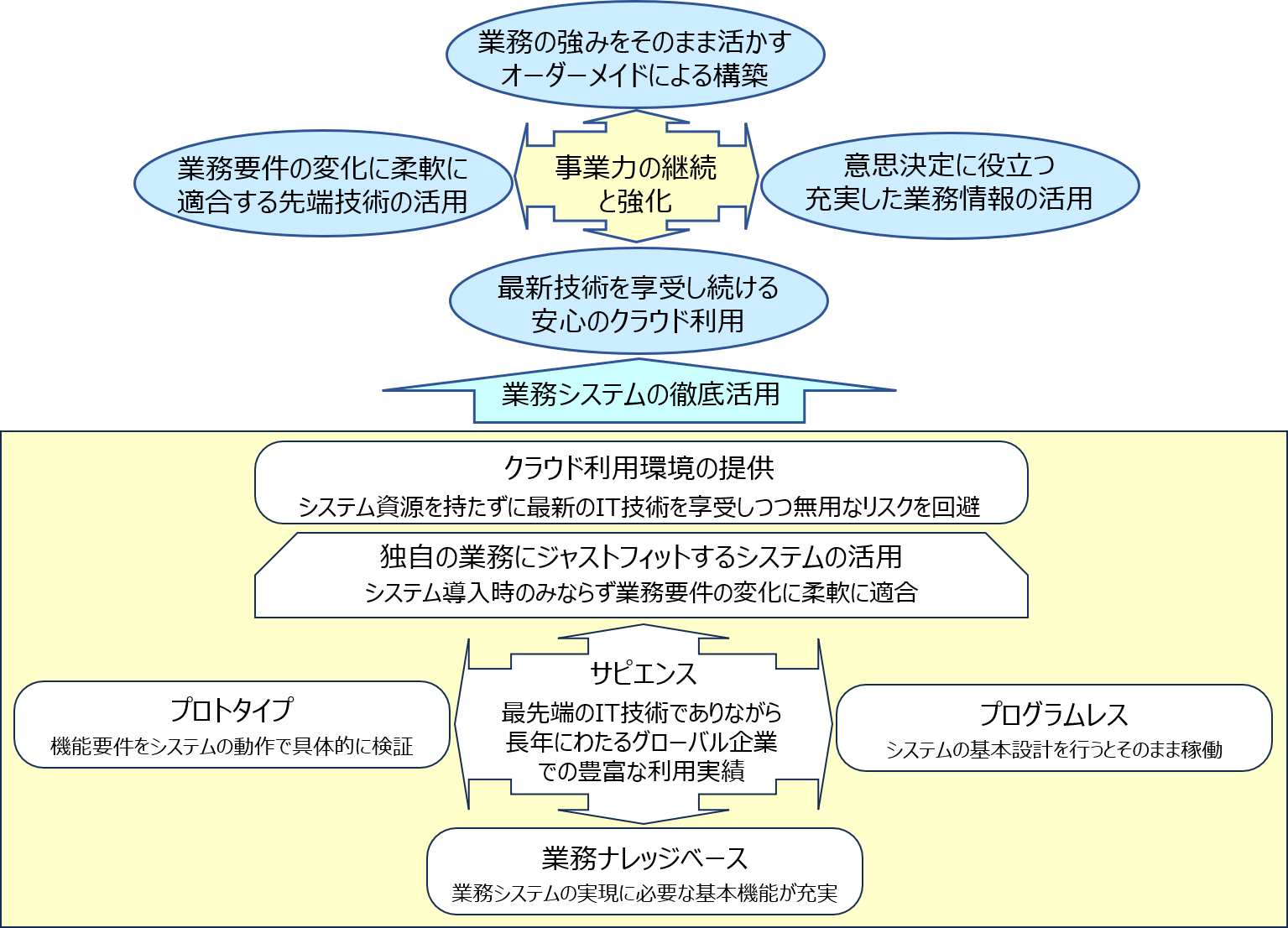

結果責任を負わないコンサルティングはもういいかなっと思っていたそんな折に、あるプロジェクトでサピエンスを知りました。ざっくり言うと、お客様が欲しいと思う機能の設計図を描くと、そのまま動く仕組みです。単純に言うと、プログラムを書かなくても動く仕組み。極論すれば、プログラマーが要らない仕組みです。もう10年以上前のことですが、それも著名な欧米の巨大企業で30年前から使われているし、日本でも20年の実績がある。ベンダー企業は米国のナスダック上場の優良企業。正直あり得ない話と当時は思いました。ITの開発エンジニアの経験もあるので、こんな夢みたいなことをしたくても失敗している事例を幾つも知っています。そこで、実際に自分で使ってみる機会を日本法人のベンダーに持ちかけたところ、試用であればということで了解を得てトライしました。

5日もあればものが作れますよという謳い文句ですが、中々に仕様が広くて深く、また独特の癖もあるので、ある程度の簡単なものを作るのに数週間もかかりました。今では5日ではなく数時間で作れますが。

これまで試行錯誤しながらサピエンスでモノつくりをしましたが、正直驚きの連続でした。本当に設計図を描くとその通りに動いてしまうのです。また、こういうシステムは相当に内部の作りが複雑なため、動きがおかしいとそれが自分の設計ミスなのかシステム側の障害なのかを切り分けるのが難しいということがあります。これまでのサピエンスでのシステム作りで、動きがおかしいという時は100パーセント自分の設計ミスでした。これは、サピエンスが作られてから数十年が経過し、著名なグローバル企業のシステム開発で揉まれ続けていたために、サピエンス側の障害はほぼ取り除かれていること。それに、システムの中核となる機能は当初から完成度が高かったために、あまり変更が加えられていなかったこと。つまり、システムが枯れているので、なにかあればそれは開発者側のミスだと断定できるほど安心して使えるものでした。

事例で紹介していますが、中小企業向けの比較的規模が小さい案件は、お客様から数回、それも1,2時間ほどの業務ヒアリングでもの作りまで1人でしています。プログラマーが要らないので、ITの開発エンジニアを経験していれば、お客様が欲しい機能を設計図に落とすのはそれほど難しくはありません。設計図を描けば直ぐ動きますので、お客様が使ってみれば何がダメなのか、何が足りないのかが直ぐに判断できます。それに合わせて設計図を描き直せば良いだけです。

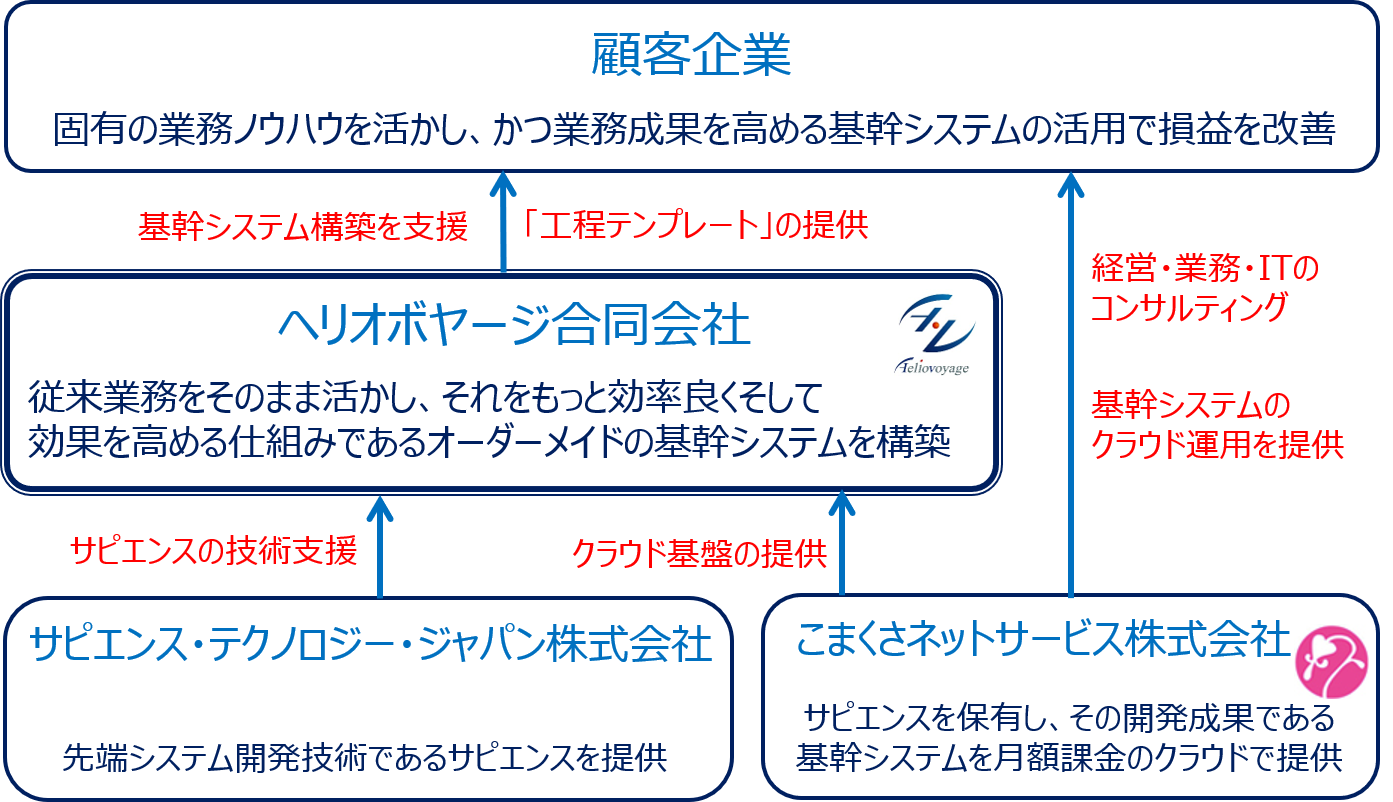

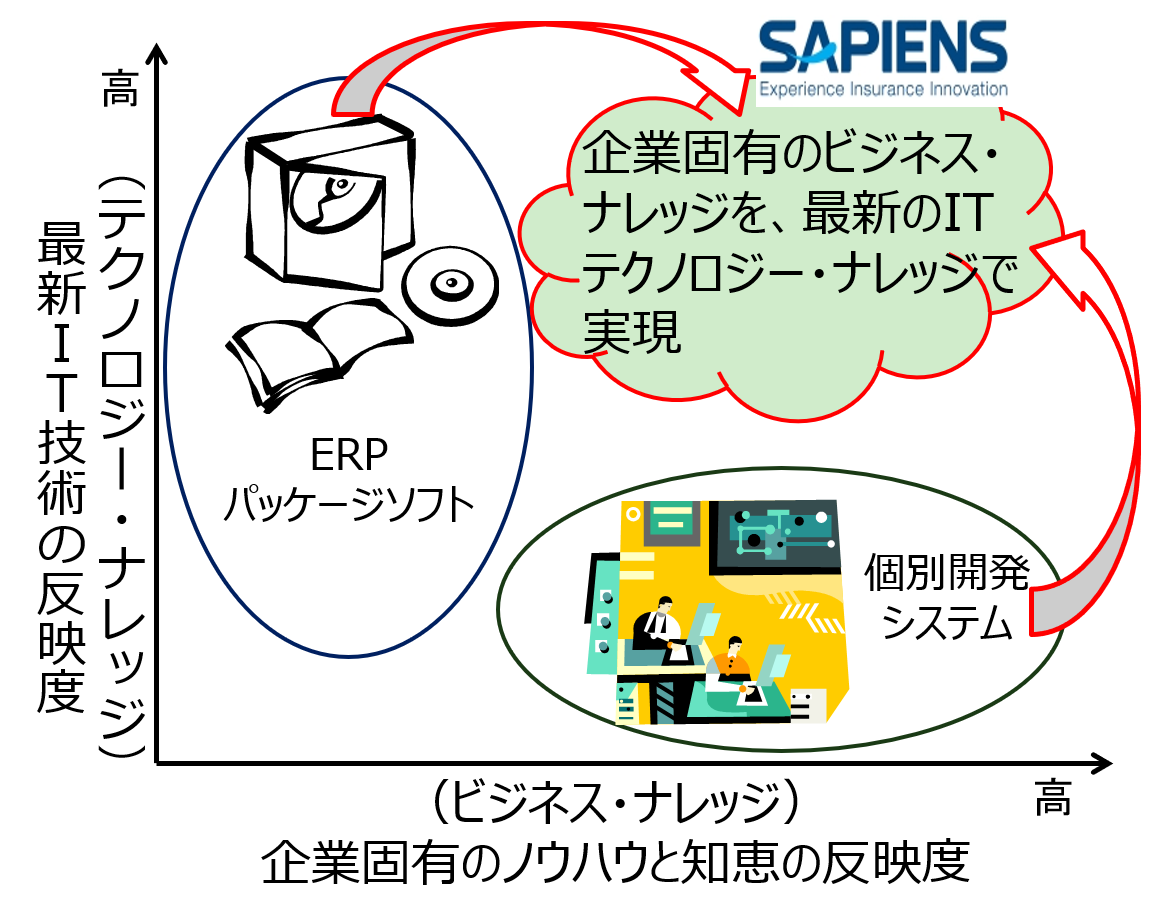

サピエンスを使う最大のメリットは、従来業務に合わせたオーダーメイド(フルスクラッチともいいます)のシステム作りにあります。今主流のパッケージ・ソフトウェアやERP(基幹情報システム)は、出来合いの優れた機能があるので、なるべくそのまま使うように業務の方を変えなさいというものです。法令で規定され定形化された会計業務を除けば、長年工夫し積み重ねてきた業務ノウハウを捨てなさいというようなもので、これが現場の大混乱を招くことになります。

現場が強く、現場主導で動く典型的な日本企業に出来合いの仕組みに合わせることは、余程経営上層部の発言力が強くない限り無理です。今の業務の在りようを変えず、それをより効率良く、より効果を発揮できるようにするためにITの力を借りるのが現実的です。もちろん、今の業務を変えないということは、何も変えないということではありません。業務の効率と効果を上げるために、必要最小限の改善を行うということです。そうであれば、現場はその改変を納得して受け入れます。

サピエンスを使ったもの作りは、その企業が工夫を重ねて蓄積した事業運営の専門知識と技術を活かしながら、より優れた事業へと変革することにつながります。この思いをこれらかもなるべく続けていきたいとも願っています。